Die Vereinfachung der Zollabwicklung

Die zentrale Zollabwicklung1 bedeutet, dass Unternehmen alle Zollangelegenheiten in einem EU-Land erledigen können, auch wenn die Ware woanders gelagert (zugelassener Warenort in der EU) ist oder wenn sie über andere Mitgliedstaaten geführt wird. Das stellt für die entsprechenden Firmen natürlich eine enorme Erleichterung dar, der AEO-Status ist aber Voraussetzung dafür. Somit wird der AEO im neuen UZK stark aufgewertet.

In der Übergangsfrist bis zur Umsetzung des UZK kann die zentrale Zollabwicklung nur über die Einzige Bewilligung (SASP) durchgeführt werden. Die SASP ist eine Bewilligung für die vereinfachte Zollanmeldung bzw. fürs Anschreibeverfahren, welche mehrere EU-Mitgliedstaaten berührt. Somit kann die Zollanmeldung in Österreich durchgeführt werden, inklusive der Buchhaltung und Bezahlung der Zollschulden, die Überlassung der Ware in den freien Verkehr findet aber in einem anderen EU-Land, z.B. bei den deutschen Zollbehörden statt. Die SASP kann in allen EU-Mitgliedstaaten beantragt werden, die Erfüllung der AEO-Kriterien ist dabei Pflicht!

Umsetzung im neuen UZK

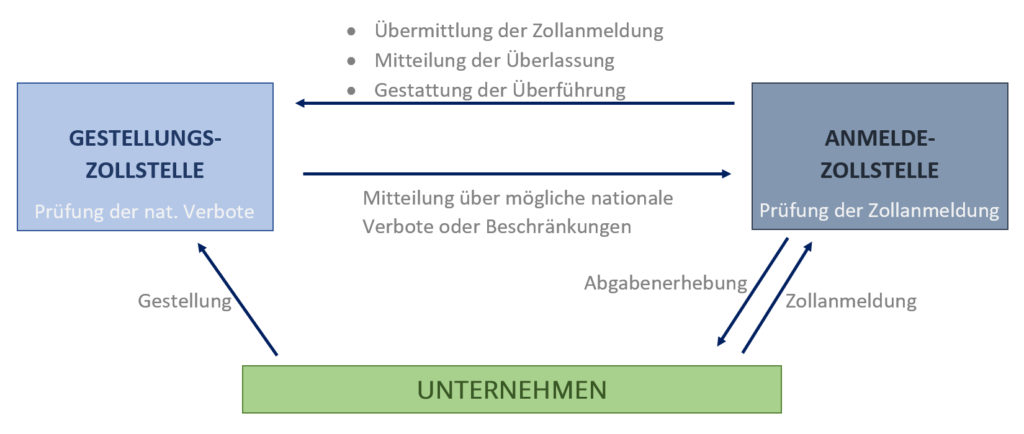

Die Unterscheidung von Gestellungszollstelle und Anmeldezollstelle wird im neuen UZK ohnehin von zentraler Bedeutung sein:

Folgende Verfahren können im neuen UZK für die zentrale Zollabwicklung beantragt werden:

- Aktive Veredelung

- Passive Veredelung

- Ausfuhr

- Wiederausfuhr

- Vorübergehende Verwendung

- Endverwendung

- Überlassung zum zollrechtlich freien Verkehr

- Zolllager

„Die Umsetzung der zentralen Zollabwicklung in der Einfuhr (CCI – Centralised Clearance Import) soll in zwei Phasen erfolgen. In Phase I soll die Standardzollanmeldung sowie die vereinfachte Zollanmeldung umgesetzt werden, wobei Verbrauchsteuerwaren sowie Agrarwaren ausgeschlossen sind. Die funktionellen Anforderungen und die Geschäftsprozesse wurden dazu bereits erarbeitet; im nächsten Schritt werden die technischen Spezifikationen für die Abwicklung von CCI sowie für den Datenaustausch zwischen den Mitgliedstaaten erarbeitet, welche bis zum 1. Quartal 2020 fertiggestellt werden sollen. Für die Implementierung von CCI ist ein Zeitfenster vom 4. Quartal 2020 bis 4. Quartal 2023 vorgesehen. In Phase II (die ersten Arbeiten dazu beginnen bereits 2020) wird dann auch das Anschreibeverfahren umgesetzt und CCI für alle Waren ermöglicht. Ziel ist es bis Ende 2025 CCI vollständig umgesetzt zu haben. In der Ausfuhr wird die zentrale Zollabwicklung im Rahmen des Automatisierten Ausfuhrsystems (AES – Automated Export System) umgesetzt. Die Implementierung von AES soll in einem Zeitfenster vom 1. Quartal 2021 bis zum 4. Quartal 2023 erfolgen. Bis zur endgültigen Umsetzung der zentralen Zollabwicklung, sowohl für die Einfuhr als auch für die Ausfuhr, wenden die Mitgliedstaaten die bisherige im Rahmen von SASP (Single Authorisation for Simplified Procedures) festgelegte Vorgehensweise an.“

Praxisbeispiel Firma Anton Paar GmbH

prodata hat die Firma Anton Paar bei der Einführung einer zentralen Zollabwicklung über SASP begleitet. Der Exportverantwortliche Gerald Kahr hat uns dazu ein paar Fragen beantwortet:

Was war der Grund für Sie eine SASP-Bewilligung für die Exportzollabwicklung über e-zoll in Deutschland zu beantragen?

Grund für uns, die SASP-Bewilligung zu beantragen, war schlicht der, dass wir auf unserem zentralen SAP-System alle Prozesse Konzernweit abwickeln und nicht mit einem veralteten Fremdsystem (ATLAS) arbeiten wollten, das noch dazu Zusatzkosten und Wartungsarbeiten für uns bedeutet hätte.

Was waren die größten Herausforderungen?

Herausfordernd waren eher die bürokratischen Hürden, die wir aber aufgrund der guten Kooperation mit dem Zollamt Graz gut bewältigen konnten. Wir haben 2 deutsche Tochterfirmen an unser pZoll angebunden. Diese wickeln jeweils selbstständig mit eigenem Warenort ihre Anschreibungen ab. Die deutschen Behörden waren zwar anfangs überfordert und kannten tlw. unsere Grenzüberschreitende, einzige Bewilligung nicht, was zu Irritationen führte, mittlerweile ist aber alles gut eingeführt und etabliert.

Wie hat sich die Exportzollabwicklung mit pZoll für die deutschen Warenorte bewährt?

Die Exportabwicklung mit pZoll für unsere beiden deutschen Warenorte hat sich sehr gut bewährt und es bedeutet einen enormen wirtschaftlichen Vorteil für uns, unsere Exporte bereits vorabgefertigt an die Speditionen übergeben zu können und so Zeit und Geld in der weiterführenden Exportabwicklung einzusparen.